By 2025, the Bitcoin treasury model has reached a point where it’s either a brilliant strategy or a ticking time bomb. Over 250 organizations, including public companies, private firms, ETFs, and pension funds, now hold BTC on their balance sheets.

เทรนด์โมเดลธนารักษ์ Bitcoin (BTC) ถูกจุดประกายโดยแผน Bitcoin ของ Michael Saylor ด้วยกลยุทธ์ที่บุกเบิกการใช้ Bitcoin เป็นสินทรัพย์สำรองขององค์กรในปี 2020 สิ่งที่เริ่มต้นจากการป้องกันอัตราเงินเฟ้อ

กลยุทธ์ Bitcoin ของกลยุทธ์ยังคงเป็นโปรไฟล์ที่สูงที่สุด แบบจำลองขึ้นอยู่กับวิทยานิพนธ์ง่ายๆ: ระดมทุนแปลงเป็นสินทรัพย์ดิจิตอลที่ปกคลุมด้วยอุปทานและรอการชื่นชมระยะยาว อย่างไรก็ตามความผันผวนในราคาของ Bitcoin ทำให้ บริษัท เหล่านี้มีความเสี่ยงด้านการคลังของ บริษัท Bitcoin ที่สำคัญ

สมมติว่าราคาหุ้นของ บริษัท ลดลงใกล้เคียงกับ (หรือต่ำกว่า) มูลค่าของ bitcoin พื้นฐานที่เรียกว่า Bitcoin-per-Share Metric หรือมูลค่าสินทรัพย์สุทธิ (NAV) เมื่อพรีเมี่ยมพรีเมี่ยม NAV (MNAV) ระเหยไปแล้วความเชื่อมั่นของนักลงทุนก็พังทลายลง MNAV วัดจำนวนเงินที่ตลาดเป็น บริษัท ที่ถือ bitcoin เมื่อเทียบกับมูลค่าของสำรอง BTC

รายงาน VC Bitcoin เมื่อเร็ว ๆ นี้แสดงให้เห็นว่าสถานการณ์นี้สามารถกระตุ้น BTC Nav Death Spiral ได้อย่างไร: ราคาที่ลดลงกัดเซาะ NAV, ตัดทุนหรือการระดมทุนหนี้และบังคับให้ บริษัท ที่มีความทุกข์ต้องขาย bitcoin ของพวกเขาในตลาดที่ลดลงเร่งการชะลอตัว

คุณรู้หรือไม่ MNAV (มูลค่าสินทรัพย์สุทธิหลายตัว) แสดงให้เห็นว่าตลาดมีมูลค่ามากเพียงใด (หรือน้อยกว่า) มูลค่าตลาดเป็น บริษัท ที่ถือ bitcoin มากกว่าที่เก็บ BTC จริง คำนวณเป็น: mnav = ค่าองค์กร÷ bitcoin nav.

“ เกลียวความตาย” เริ่มต้นด้วยราคาของ Bitcoin ลดลงอย่างรวดเร็ว สิ่งนี้จะช่วยลดพรีเมี่ยม NAV ของ บริษัท (บัฟเฟอร์การประเมินค่าที่ให้หุ้นของ บริษัท ยก) ในฐานะที่เป็นสัญญาของตลาดการเข้าถึงเงินทุนใหม่จะกระชับ หากไม่มีผู้ซื้อหุ้นหรือผู้ให้กู้ บริษัท ไม่สามารถขยายการถือครองหรือรีไฟแนนซ์เงินทุน Bitcoin ที่มีอยู่ สำหรับ บริษัท ที่สร้างขึ้นจากกลยุทธ์ BTC ของ BTC และตราสารหนี้รอยแตกเริ่มแสดง

หากเงินให้สินเชื่อแก่ขึ้นหรือมีอัตราการโทรเข้ามาการชำระบัญชีบังคับให้ตามมา การขาย BTC เพื่อให้เป็นไปตามภาระผูกพันทำให้ราคาสินทรัพย์เพิ่มขึ้นโดยการลาก บริษัท อื่น ๆ เข้ามาใกล้เกลียวของตัวเองมากขึ้น ในสภาพแวดล้อมนี้แม้กระทั่งแรงกระแทกเล็กน้อยสามารถกำหนดความล้มเหลวแบบ cascading

รายงานสายพันธุ์ VC เตือนว่ามีเพียง บริษัท เดียวที่รักษาระดับพรีเมี่ยม MNAV ที่แข็งแกร่งและเพิ่มการถือครอง bitcoin-per-share อย่างต่อเนื่องสามารถหลบหนีการล่มสลายได้ คนอื่น ๆ อาจได้มาหรือไปภายใต้ทำให้เกิดการรวมอุตสาหกรรมเพิ่มเติม

โชคดีที่คลัง bitcoin ส่วนใหญ่ในปี 2025 ยังคงพึ่งพาการจัดหาเงินทุนมากกว่าการใช้ประโยชน์สูง สิ่งนี้ลดความเสี่ยงในการติดเชื้อเนื่องจากการสูญเสียของผู้ถือหุ้นมีแนวโน้มมากกว่าการล่มสลายของระบบ ถึงกระนั้นสถานการณ์ก็อาจเปลี่ยนแปลงได้ การหมุนไปสู่การกู้ยืมที่ก้าวร้าวจะเพิ่มเงินเดิมพัน หากเอนทิตีที่ใช้ประโยชน์อย่างหนักจะผ่อนคลายพวกเขาอาจเป็นอันตรายต่อเจ้าหนี้กระจายความเสียหายผ่านตลาดและบ่อนทำลายศรัทธาในระยะยาวในรูปแบบคลัง Bitcoin

Even now, tracking sites like BitcoinTreasuries.org show growing divergence: While Strategy’s BTC performance remains resilient, weaker imitators are faltering.

ในฐานะที่เป็น ETF และกองทุนบำเหน็จบำนาญการเปิดรับ BTC เพิ่มขึ้นความกดดันในการแยกการดำเนินการตามวินัยจากการสะสมคนตาบอดไม่เคยยิ่งใหญ่กว่านี้

คุณรู้หรือไม่ BTC ซื้อโดย บริษัท คลังค่อนข้างจะย้ายตลาดโดยปกติ การซื้อ Bitcoin ขององค์กรมักจะส่งผลกระทบน้อยกว่า 1% ของปริมาณรายวัน (ยกเว้นวันที่กลยุทธ์ซื้อเมื่อพวกเขาคิดเป็นประมาณ 9%)

ในขณะที่โมเดล Bitcoin Treasury ที่กว้างขึ้นกำลังแสดงรอยแตก แต่กลยุทธ์ Bitcoin ของกลยุทธ์ยังคงโดดเด่นในฐานะความสำเร็จที่หายาก ภายใต้แผน Bitcoin ของ Michael Saylor บริษัท ได้สร้างตำแหน่งที่โดดเด่นอย่างเป็นระบบโดยมีมากกว่าครึ่งล้าน BTC ในช่วงกลางปี 2568 มากกว่าครึ่งหนึ่งของ Bitcoin ทั้งหมดที่จัดขึ้นโดย บริษัท มหาชน

หุ้นของกลยุทธ์ยังคงซื้อขายที่ระดับพรีเมี่ยมที่สำคัญกับ Bitcoin Nav (โดยทั่วไปคือ 1.7-2.0x NAV พื้นฐาน) สัญญาณพรีเมี่ยมของ MNAV นี้ยังคงมีความเชื่อมั่นนักลงทุนไม่เพียง แต่อยู่ในการถือครอง BTC แต่ยังมีความสามารถของ บริษัท ในการเพิ่มการวัด Bitcoin-per-Share ผ่านกลยุทธ์เงินทุนที่มีระเบียบวินัย

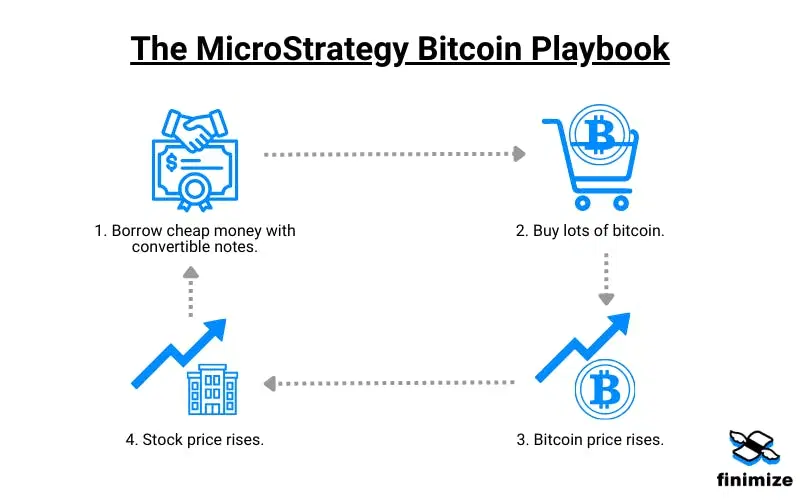

แทนที่จะพึ่งพาการใช้ประโยชน์เพียงอย่างเดียวกลยุทธ์ใช้ BTC Equity ที่สมดุลกับกลยุทธ์หนี้ ในด้านของผู้ถือหุ้นได้ใช้ข้อเสนอในตลาดเพื่อขายหุ้นใหม่ในการประเมินมูลค่าที่สูงขึ้นการรีไซเคิลจะได้รับ Bitcoin มากขึ้นโดยไม่ต้องเจือจางมากเกินไป

ในด้านหนี้มันได้ออกธนบัตรแปลงสภาพต่ำดอกเบี้ยต่ำซึ่งมีโครงสร้างเพื่อแปลงเป็นสต็อกเท่านั้นหากราคาของกลยุทธ์เพิ่มขึ้น สิ่งนี้ช่วยให้สามารถเข้าถึงเงินทุนได้ในขณะที่ลดการเจือจางทันที แม้ว่าจะใช้เงินกู้ที่ปลอดภัย แต่ บริษัท ก็ออกจากตำแหน่งเหล่านั้นในช่วงต้น

วิธีการนี้ได้เปิดใช้งานกลยุทธ์เกือบสองเท่าของ BTC Holdings ทุก ๆ 16-18 เดือนซึ่งมีประสิทธิภาพสูงกว่า บริษัท ที่ถือหุ้น Bitcoin อื่น ๆ ทั้งในการสะสมและความไว้วางใจของตลาด

ดังที่อดัมย้อนกลับไปที่ Saylor ได้กล่าวไว้พรีเมี่ยมของ บริษัท เป็นภาพสะท้อนของการดำเนินการประนอมเพิ่ม BTC ต่อหุ้นอย่างต่อเนื่องในขณะที่ยังคงรักษาความสามารถในการละลายและทางเลือก ในทางตรงกันข้ามกับ บริษัท ที่ถือ BTC เพียงแค่กลยุทธ์จัดการคลังของตนเป็นเดิมพันที่ไม่สมมาตรในสินทรัพย์ crypto ที่ปกคลุมด้วยอุปทานซึ่งมีความผันผวนระยะยาวและความผันผวนระยะสั้น

บริษัท ยังแสดงให้เห็นถึงความยืดหยุ่นในระหว่างการตกต่ำของตลาด แม้ท่ามกลางราคาช็อกและเกลียว BTC Nav Death Spiral สำหรับเพื่อนร่วมงานบางคนกลยุทธ์รักษา MNAV Premium โดยการสื่อสารกับนักลงทุนอย่างชัดเจนการดูแลรักษาหนี้และการระดมทุนอย่างฉวยโอกาสผ่านการขาย

คุณรู้หรือไม่? หุ้นของกลยุทธ์ได้แซงหน้า Bitcoin เอง ในช่วงห้าปีที่ผ่านมาหุ้นของ บริษัท พุ่งสูงขึ้นประมาณ 3,000%ซึ่งอยู่ไกลเกินกว่า Bitcoin (ประมาณ 1,000%) และแม้แต่ชิปยักษ์ Nvidia (ประมาณ 1,500%)

มองไปข้างหน้าคลัง Bitcoin ในปี 2568 กำลังเข้าสู่ขั้นตอนการรวม มีเพียงไม่กี่ บริษัท เท่านั้นที่มีแนวโน้มที่จะรักษาพรีเมี่ยม MNAV ของพวกเขา ผู้เล่นที่อ่อนแอกว่า (โดยเฉพาะอย่างยิ่งผู้ที่เกินความจริงหรือขาดความไว้วางใจจากนักลงทุน) อาจเผชิญกับการได้มาซึ่งการล่มสลายหรือการไม่เกี่ยวข้อง

ความน่าเชื่อถือของกลยุทธ์และความน่าเชื่อถือของตลาดทำให้เป็นเกณฑ์มาตรฐาน ผู้เข้ามาใหม่ในหมวดหมู่ บริษัท MNAV Crypto จะต้องแยกความแตกต่างของตัวเองโดยนำเสนอคุณค่าใหม่โครงสร้างที่ไม่ซ้ำกันหรือประสิทธิภาพการลงทุนที่ดีขึ้น เพียงแค่การเป็นยานพาหนะ Bitcoin Reserve ขององค์กรอาจไม่เพียงพออีกต่อไป

ในขณะเดียวกันแผ่นก็เปลี่ยนไปเมื่อ ETF และกองทุนบำเหน็จบำนาญเพิ่มการเปิดรับ BTC ด้วยการเงินแบบดั้งเดิมที่นำเสนอวิธีการใหม่ในการเข้าถึง Bitcoin ตั้งแต่ ETFs ไปจนถึงการดูแลของสถาบันการอุทธรณ์ของหุ้นพร็อกซี Bitcoin ที่ซื้อขายในที่สาธารณะอาจจางหายไป หากอีทีเอฟได้รับแรงฉุดมากขึ้นพวกเขาอาจมีความต้องการออกไปจาก บริษัท เช่นกลยุทธ์ให้ลดการประเมินมูลค่า MNAV และการบีบอัด

ถึงกระนั้นวิทยานิพนธ์ระยะยาวก็ยังคงไม่บุบสลาย: Bitcoin เป็นสินทรัพย์ crypto ที่ปกคลุมไปด้วยอุปทานและการเปลี่ยนแปลงที่ขาดแคลนจะผลักดันมูลค่า คำถามคือผู้ที่สามารถรักษาความผันผวนได้โดยไม่ถูกบังคับให้ขาย บริษัท ที่มีเลเวอเรจสูงและการกำกับดูแลที่อ่อนแอมีความเสี่ยงมากที่สุด ผู้ที่อาศัยความยุติธรรมอาจเจือจาง แต่พวกเขาจะรอดชีวิตจากการตกต่ำครั้งต่อไป

ความเสี่ยงด้านคลังขององค์กร Bitcoin เป็นเรื่องจริง แต่ไม่สามารถผ่านไม่ได้ กลยุทธ์ได้กำหนด playbook: ใช้เงินทุนอย่างมีกลยุทธ์รักษาความไว้วางใจของนักลงทุนและอยู่ในแนวยาว สำหรับคนอื่น ๆ ในอวกาศการอยู่รอดอาจขึ้นอยู่กับว่าพวกเขาสามารถปรับแนวทางนั้นได้ดีเพียงใดก่อนการคาดการณ์ของตลาด BTC ครั้งต่อไปจะกลายเป็นความจริง

- Bonanza blockchain bonanza ของ HSBC: เงินเคลื่อนที่เร็วกว่าเสือชีตาห์บนรองเท้าสเก็ตโรลเลอร์!

- ชุมชน SUI อนุมัติการกลับมาของ $ 162M ในกองทุน Cetus ที่ถูกขโมย

- Crypto Heist: $ 44m ดูดจากการแลกเปลี่ยนของอินเดีย!

- Bitcoin’s Wild Ride: จาก $ 107K ถึง Pizza Day และกลับมาอีกครั้ง!

- สัปดาห์ของ Ethereum: โอกาสการพลิกกลับและเควสของสภาพคล่อง!

- ระลอกคลื่นแห่งโชคชะตา: XRP จะเพิ่มขึ้นเป็น $ 27 หรือไม่?

- คว้า Mega Crypto ของ BlackRock: $ 357 ล้านใน BTC & Eth Sparks ปลาวาฬเพื่อตอบสนอง

- สัญญาณลับของ Bitcoin: เราอยู่ในจุดที่เกิดการฝ่าวงล้อมรั้นหรือไม่?

- Wie Microstrategy Sein Glück MIT Bitcoin Macht!

- Bitcoin Adventure ของ บริษัท สุขภาพสวีเดน: คุณจะไม่เชื่อว่าจะเกิดอะไรขึ้นต่อไป!

2025-07-15 19:17